任女士

【导语】河北等三省公布了2026年钢铁行业重点项目清单。产业维度来看,钢铁行业新建项目继续践行结构优化,绿色转型路线。而未来仍需谨慎高端项目区域集中带来的风险。

项目区域集中特性凸显

从目前已公布的信息来看,涉及河北、江苏、山西区域的钢铁项目较为集中。其中河北作为钢铁大省,其新增钢铁项目最多。据不完全统计,2026年河北地区涉及的钢铁相关新建项目约42个,占三省新增项目总量的67%。

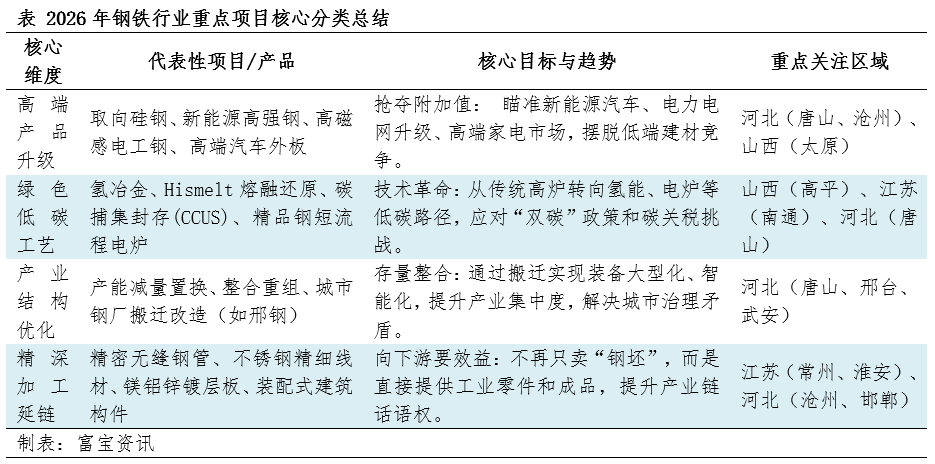

从这份项目清单来看,这不仅是未来钢铁行业的路线图,也是针对于各区域产业发展特点,而量身定做的“升级清单”。依附于庞大的钢铁产能基数,河北省自然扛起了行业转型的大梁。从产业升级维度来看,2026年钢铁新建项目主要集中于:高端产品升级、绿色低碳工艺改进、产业结构优化以及精深加工延链四个方面。

项目赛道高端化、绿色化

高端钢材产品项目主要针对于未来制造业需求的升级,如取向硅钢、新能源高强钢、电工钢、高端汽车外板等。随着国内汽车消费市场的转型,对于高端、高强汽车钢的需求也在增加。此类项目典型代表有河北太行姚氏年产120万吨新能源用高强结构钢涂镀板材项目,项目投产后,其生产的板材强度和耐腐蚀性进一步提升,产品适用于新能源车、海上光伏等场景,产品前景更加广阔。

第二大类则是绿色低碳工艺的改进,譬如氢冶金,精品短流程电炉项目等。此类项目重点分布在,山西高平、河北唐山等。此类项目的代表有晋钢氢冶金及硅钢新材料项目、南通中天绿色精品钢短流程电炉、高平Hismelt熔融还原炉高纯铁水共享中心及冶铸一体化项目等。随着欧盟碳关税的实施,国内企业迎来低碳新挑战。未来碳排放的多寡,就如同汽车的燃油经济性一般,低碳情况下生产出高端用钢,将会得到更多政策、资金等方面的支持,其市场竞争力也会更高。

结语

值得注意的是,从项目清单中几乎看不到普通的螺纹钢或线材项目,取而代之的是硅钢等高端产品项目的爆发。在国内“反内卷”大背景下,传统钢铁企业面临改革及突破“舒适区”的压力。2026年起,钢铁企业的竞争在材料科学领域将会愈发激烈。而在大批项目上马的同时,行业也需保持一份清醒和理智,各地区的项目在高端赛道上呈现出高度同质化倾向,是否会在未来产生一轮新的供给过剩?因此行业需警惕未来高附加值产品市场出现过度竞争。钢铁企业在加码技术投资的同时,也应该持续关注下游需求匹配度及自身资产负债率的平衡。

广瑞网提示:文章来自网络,不代表本站观点。